Cartes bancaires, paiements mobiles, QR codes, les outils de paiement numériques se sont imposés dans le quotidien des Français. Et pourtant, l’argent liquide continue de circuler à grande échelle. À contre-courant des prédictions, la demande en espèces augmente, portée par un attachement culturel, une réalité sociale, et un besoin de sécurité.

Dans les supermarchés, les cafés ou les petits commerces, les paiements par carte ou via smartphone se multiplient. Pourtant, les distributeurs automatiques tournent toujours à plein régime, et les Français continuent à retirer massivement du cash. Une contradiction ? Pas vraiment. Car si les usages changent, le lien à l’argent liquide reste fort. Derrière chaque billet, c’est une part de sécurité, de contrôle et de liberté que certains refusent de voir disparaître. Dans un contexte économique instable, la confiance dans l’euro passe encore, pour beaucoup, par la présence concrète de pièces et de billets en poche.

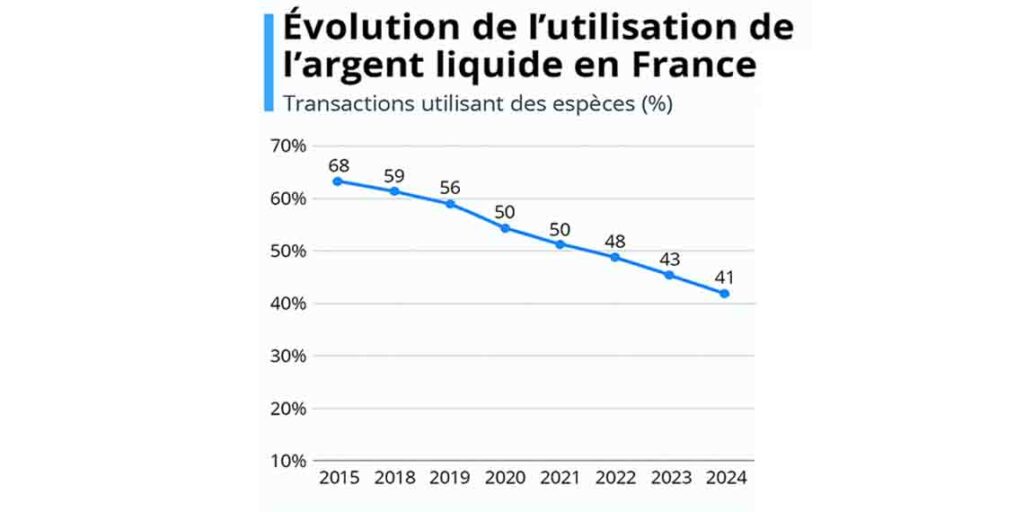

Moins utilisé, mais plus demandé, le paradoxe du cash

Le constat peut paraître contradictoire, on paie moins souvent en espèces, mais on en retire plus. Selon la Banque centrale européenne, 43 % des paiements en France s’effectuaient en cash en 2023, contre près de 50 % l’année précédente. Dans le même temps, la circulation des billets a augmenté de 7 %. Autrement dit, l’argent liquide reste massivement présent, même s’il quitte rarement les portefeuilles.

Ce paradoxe s’explique d’abord par l’évolution des habitudes. Dans les grandes villes, le sans contact et les applications bancaires sont devenus la norme. Mais dans les zones rurales, chez les commerçants de proximité ou chez une partie de la population éloignée du numérique, le cash reste le seul lien direct avec l’économie. Et il rassure. Beaucoup gardent des espèces « au cas où », pour ne pas dépendre d’un système bancaire jugé fragile, ou simplement pour mieux gérer leurs dépenses.

L’argent liquide, outil de liberté pour des millions de Français

Le paiement en espèces n’est pas qu’un mode de règlement, c’est aussi une forme de liberté. En France, plus de six millions de personnes ne disposent pas d’un accès régulier aux moyens de paiement dématérialisés. Pour elles, le liquide n’est pas une option, mais une nécessité.

Si l’argent liquide reste aussi présent en France, c’est aussi parce qu’une part importante de la population ne peut tout simplement pas compter sur les paiements numériques. Les personnes interdites bancaires, par exemple, sont exclues du système bancaire classique, souvent après des incidents de paiement ou des situations de surendettement. Pour ces individus, le cash est le seul moyen de gérer les dépenses du quotidien, sans possibilité de carte ni de compte courant traditionnel.

Les bénéficiaires d’aides sociales non bancarisés rencontrent également des difficultés d’accès. Certains, par méfiance ou par précarité extrême, ne disposent pas d’un compte bancaire stable. Ils perçoivent leurs aides via des mandats, des bons, ou en liquide, ce qui les rend entièrement dépendants des espèces pour faire leurs courses, payer un loyer ou subvenir aux besoins familiaux.

Les personnes âgées, particulièrement celles vivant seules ou dans des zones rurales, restent aussi très attachées au liquide. Pour beaucoup, la carte bancaire est perçue comme un outil complexe, peu intuitif, voire risqué. Le billet, en revanche, est familier. Il permet de gérer un budget de façon concrète, sans écran, sans code, sans mise à jour.

Enfin, les travailleurs précaires ou informels, comme ceux qui exercent au noir, à la tâche ou dans certains services à domicile, sont souvent rémunérés en espèces. C’est un mode de transaction qui échappe aux circuits officiels, mais qui reste vital pour une partie de l’économie souterraine. Supprimer ou marginaliser l’argent liquide reviendrait à invisibiliser encore davantage ces réalités sociales.

Le cash est aussi utilisé pour éviter les frais, protéger sa vie privée, ou mieux contrôler ses dépenses. À une époque où chaque transaction électronique laisse une trace, certains voient dans l’espèce un dernier espace d’anonymat économique.

L’argent liquide comme valeur refuge en période d’incertitude

Les périodes de crise ou d’instabilité favorisent la thésaurisation. Depuis la pandémie de Covid-19, puis avec l’inflation et les tensions géopolitiques, les particuliers ont eu tendance à conserver davantage d’espèces à domicile. L’argument est simple? « au moins, si tout bloque, j’ai toujours un billet sous la main ».

Selon les derniers baromètres de l’Ifop et de la Monnaie de Paris, 95 % des Français déclarent avoir confiance dans les espèces. C’est le support monétaire qui inspire le plus de stabilité, loin devant les cryptomonnaies ou même certaines banques. L’euro reste une monnaie forte, et le billet de banque en incarne l’autorité physique? tangible, reconnu, universel.

Un enjeu géopolitique et économique mondial

Au-delà des habitudes des Français, la question du cash touche aussi à des équilibres économiques mondiaux. Alors que le dollar semble fragilisé par les politiques américaines récentes, l’euro regagne en influence. La demande en liquidités fiduciaires ne faiblit pas, la valeur totale des espèces en circulation dans le monde a triplé depuis 2007, atteignant 9 000 milliards de dollars.

Evidement, les billets de banque deviennent une forme d’ancrage dans un système financier instable. Pour les banques centrales, c’est aussi un moyen de maintenir une forme de souveraineté monétaire, face aux géants du numérique et aux alternatives non régulées.

Et demain ? L’argent liquide toujours vivant

La numérisation ne signifie pas la disparition du cash. Bien au contraire, les deux systèmes coexistent et se complètent. La carte bancaire ne remplace pas la pièce, elle la devance selon les usages. Et tant que le liquide offrira une réassurance psychologique, une accessibilité universelle et une fonction de réserve de valeur, il continuera à tenir sa place dans le portefeuille des Français.

Ce « paradoxe du cash » est loin de s’essouffler. Moins visible dans les files d’attente aux caisses, mais toujours présent dans les poches, les tiroirs et les bas de laine, l’argent liquide continue de jouer un rôle central dans la vie économique et émotionnelle des Français. S’il n’est plus systématiquement utilisé au quotidien, il reste massivement retiré, conservé, valorisé comme une forme de sécurité.

Discret mais fondamental, le billet de banque incarne encore quelque chose que les paiements dématérialisés n’ont pas réussi à reproduire? le lien physique à la monnaie, la maîtrise directe de ses dépenses, et un sentiment d’autonomie face aux systèmes numériques. Dans une époque traversée par l’inflation, les crises géopolitiques et une certaine méfiance envers les institutions, le cash reste, pour beaucoup, une valeur refuge simple, accessible, et rassurante.

Tant que subsisteront des inégalités d’accès au numérique, des situations de précarité ou des doutes sur la stabilité financière, l’euro en billets de banque continuera de faire résistance. Et peut-être est-ce là, justement, la preuve la plus tangible de sa pertinence.

{kind=link}